Noël n’existe pas

Elles sont trois personnes autour de la table. La plus connue est Christine Mahy, verbe haut du Réseau wallon de lutte contre la pauvreté (RWLP). Delphine Incoul, elle, est médiatrice depuis 16 ans et responsable du service « règlement collectif de dettes » au Groupe action surendettement (GAS)-Luxembourg. Enfin, il y a Monsieur André. 62 ans, extirpé depuis deux ans d’un règlement collectif de dettes (RCD). Ces trois personnes occupent chacune une place particulière pour observer le surendettement et la pauvreté des ménages en Belgique.

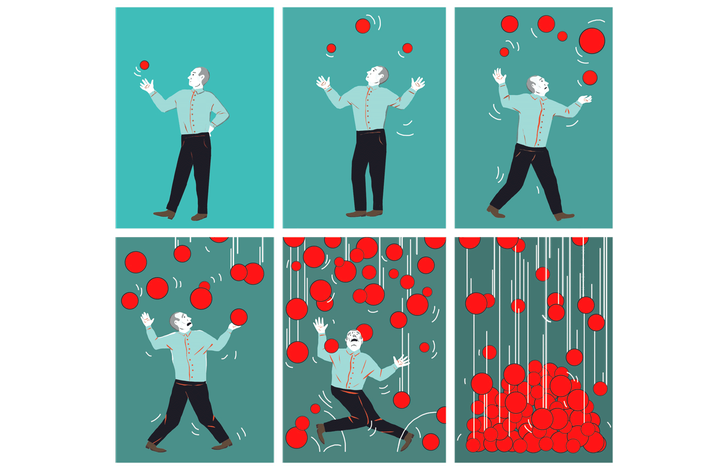

« J’en parle avec aisance parce que j’en suis sorti, je ne suis plus en surendettement. Cela a été pour moi une épreuve. » Monsieur André soupire. « Plus que cela, cela a été un moment… tragique peut-être pas… mais comme ça quoi parce que je ne suis pas quelqu’un qui… J’ai travaillé toute ma vie, je n’ai pas chômé un jour, j’étais postier, je n’avais jamais rien demandé à personne et les choses ont fait qu’année après année, l’endettement a commencé. Parce que l’endettement, ça je remarque, c’est toujours un peu le même, cela commence avec pas grand chose, cela fait boule de neige, puis c’est l’avalanche et puis on ne s’en sort plus. »

Paroles brutes, sincères et hésitantes. Ainsi commence le récit de Monsieur André, le postier. L’expert de la dette des ménages, c’est lui. Son endettement s’est étalé sur une longue période, plus de dix ans chevauchant deux millénaires. De prêts en prêts. Il était alors marié, « avec trois enfants. Mon épouse ne travaillait pas et je n’arrivais pas à assurer les tâches ménagères. »

Médor. Quels étaient vos revenus ?

Monsieur André (M.A.) Je travaillais toutes les nuits, donc j’avais les primes. Je travaillais aussi le dimanche, pour gagner un peu plus. J’avais 38 ans d’ancienneté et j’ai terminé avec 1 600 euros net. Mais malgré tout, je n’y arrivais pas.

Qu’est-ce qui a provoqué le surendettement ?

M.A. Cela a commencé par un besoin vital, je réfléchis, du style machine à laver.

Christine Mahy (C.M.) Des dépenses du quotidien ?

M.A. Mais vital, hein. Pas comme un jeune qui achète un smartphone à 600 euros. J’avais une voiture, mais une voiture, c’est pas éternel. Il y a les frais d’entretien, cela tombe en panne. Tout ça a fait que je me suis endetté progressivement.

Vous vous imposiez déjà d’importantes restrictions dans vos dépenses ?

M.A. Les vacances. Ça, je n’ai jamais vraiment été en vacances de ma vie.

Et vos enfants ?

M.A. Non plus. Je me souviens que pour les classes de neige, pour faire comme tout le monde, pour ne pas léser mes propres enfants, pour ne pas qu’ils se sentent inférieurs aux autres, il fallait encore faire des sacrifices.

Des soins de santé ?

M.A. La priorité a toujours été les enfants. C’est normal, hein. J’ai repoussé bien sûr : des lunettes, Celles-ci me coûtent près de 1 000 euros. Les verres, c’est près de 400 euros. Remboursement zéro.

Je me souviens, j’étais trieur au centre à ce moment-là. Trieur… faut bien voir… je ne savais plus bien lire les adresses. Alors j’avais acheté des lunettes +2 ou +3 dans un magasin pour quelques euros. Mais ça abîme les yeux et au bout d’une nuit de travail, cela fait mal parce que ce n’est pas du tout adapté à la vue.

Soit vous empruntiez, soit vous puisiez dans de maigres économies ?

M.A. Il n’y avait pas de maigres économies. Même si je suis quelqu’un de… bon je me lance un peu de fleurs là, mais je suis assez strict, attentif, je ne fais pas n’importe quoi, j’aime bien payer mes factures à temps et à heure, mais parfois je n’y arrivais plus.

Combien de temps vous a-t-il fallu pour appeler au secours ?

M.A. Très longtemps.

Trop ?

M.A. C’était pas trop tard mais, pfff, limite. Pourquoi limite ? Parce que j’ai quand même évité les huissiers. À un moment donné, on analyse la situation : que ce soit le mois prochain ou le mois suivant, cela n’ira pas mieux. Avant de toucher mon traitement, je savais qu’il ne me restait plus rien.

De crédit en crédit, de regroupement en regroupement, Monsieur André détaille son dernier prêt. Un regroupement de crédits de 52 000 euros qui rassemble tous les autres prêts, avec en bonus, une ouverture de crédit de 2 000 euros. « C’est ça qui m’a enterré vivant. J’en étais à rembourser 850 euros par mois de crédit. 850 euros. Et fallait encore payer tout le reste », dont un loyer.

Les enfants, entre 15 et 20 ans, ne sont pas au courant de la situation de surendettement de leurs parents. « Une erreur de vouloir les protéger à tout prix, estime aujourd’hui Monsieur André, parce que les enfants comprennent beaucoup de choses, les tensions dans le couple, ils les remarquent, ils ne diront rien parce qu’ils sont dépassés par les événements, mais il y a un malaise qu’ils vont eux-mêmes cacher à leurs parents et ce n’est pas à eux à engager la conversation. C’est le contraire. C’est pour cela que j’ai fait une erreur. J’aurais dû leur dire qu’on avait des problèmes financiers. »

Médor. Puis arrive la séparation.

M.A. Peut-être que le surendettement a provoqué le divorce, je dis bien peut-être. C’est moi qui suis parti. Et je ne suis pas parti pour une autre femme, hein. Je suis parti parce qu’il y avait trop de tensions dans le couple, pas uniquement pour les problèmes d’argent, mais quand même. Entre nous deux, le sujet revenait souvent.

Vous reprochiez à votre femme de ne pas travailler ?

M.A. On a eu notre deuxième enfant et elle a préféré rester à la maison pour s’en occuper. Et je peux comprendre, c’est beaucoup mieux. Mais je lui en ai voulu. Parce que ça a provoqué un déséquilibre encore plus important.

Monsieur André quitte le foyer conjugal et continue le boulot à la poste. Au bout de deux ans, il se rend compte qu’il est dans un trou et qu’il n’en sortira pas sans aide. Mais où la trouver ? Il google « surendettement » ou « un truc ainsi » et découvre « des médiateurs qui pouvaient éventuellement m’aider ». Arrive le premier contact.

M.A. Ah je me souviens très bien. Cela a démarré par une communication téléphonique. Les deux personnes qui sont médiatrices n’ont rien à voir avec le CPAS mais moi, je ne le savais pas. Pour moi j’allais au CPAS. Quelle honte. Vraiment une honte. On me donne rendez-vous, j’hésite. J’y vais quand même. Je me vois rentrer. On m’avait demandé de prendre tous mes papiers. C’est là que le premier contact s’est fait avec une médiatrice et c’est de là que tout a démarré.

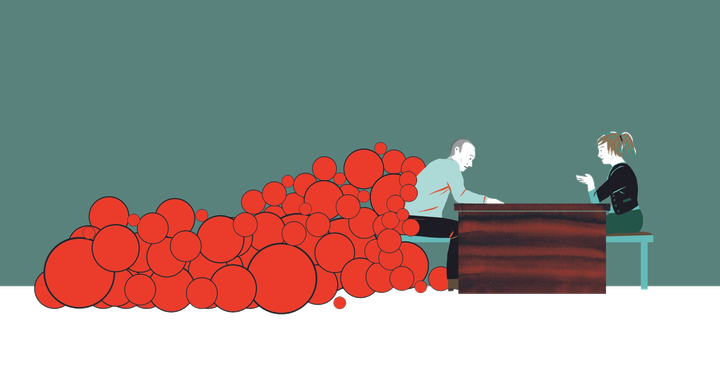

Ce « tout », c’est le règlement collectif de dettes (RCD). Une médiation judiciaire. Les personnes qui croulent sous les dettes peuvent introduire une demande à la justice pour arrêter les intérêts et les huissiers, puis apurer leurs dettes en échange d’un remboursement partiel. Un médiateur (cela peut être un organisme de médiation ou un avocat) organise un plan d’apurement. Ce plan prévoit le remboursement mensuel d’un montant fixe aux créanciers, sur base des revenus de la personne surendettée. Pour y parvenir, tout est calculé au moindre euro : clopes, essence, frais scolaires. Si les créanciers et la personne surendettée marquent leur accord, le plan est validé par un juge du tribunal du travail. Le médiateur assure son exécution. Des mesures peuvent accompagner ce plan (obligation de suivre une formation, de chercher un emploi…) qui dure entre cinq et sept ans. Ce fut cinq pour Monsieur André. Alors que le prêt de 54 000 euros est aux deux noms, il en reprend seul la responsabilité. Pourquoi ? « Mon avocate m’a dit que je faisais une erreur. Il y en a un qui coule, c’est moi, cela ne servait à rien de faire couler la maman de mes enfants. C’est aussi simple que ça. »

Médor. Ça ressemble à quoi le règlement collectif de dettes au quotidien ?

M.A. Ce n’est pas difficile. Quand vous êtes en RCD, vous avez un plan d’apurement. Il est revu tous les ans et tout est détaillé. Bon, on ne peut pas tout prévoir. On ne sait pas dire que dans deux mois, vous aurez besoin d’un pull ou autre. Donc, la médiatrice avait estimé ces imprévus à 25 euros par mois. Sinon par exemple, mes frais de GSM étaient fixés à 12 euros. Et je ne les ai jamais dépassés. Pour le viatique, c’est ce qui vous permet de vivre au quotidien, vous nourrir, j’avais 240 euros par mois.

Il y avait un poste « loisirs » pendant ces cinq ans ?

M.A. Pendant cette période-là, j’ai été zéro fois au cinéma. Au resto ? Deux fois peut-être ? Mais ce n’est pas ça qui m’a traumatisé. Ce qui m’a vraiment fait du mal, c’est cette sensation, plus qu’une sensation, à mon âge… (André cherche ses mots.) Elle est très gentille la médiatrice, je lui ai dit une fois… pour un réveillon de Noël et de Nouvel An. Je voulais inviter mes enfants. Mais comment assumer ? Et donc j’ai été, je m’en souviens très bien, la trouver. Je lui ai demandé avec des mots hésitants comme un petit gamin qui veut aller à la toilette. Quand vous êtes en RCD, vous n’avez plus accès à votre compte. On vous verse sur un compte le viatique et il y a deux comptes bloqués par la médiatrice. Je lui ai donc demandé un budget pour organiser un repas de Noël avec mes trois enfants. Elle m’a accordé ce budget. Elle pouvait encore le faire à ce moment-là.

Delphine Incoul (D.I.) La pratique dit que pour 500 euros et s’il s’agit d’un achat extraordinaire, il faut l’accord du tribunal. Mais pour des suppléments imprévus, on ne passe pas forcément par le tribunal du travail. On les prévoit dans la situation budgétaire. Pour le médiateur, cela peut aussi être un garde-fou, en demandant au tribunal la libération de certaines sommes. Ainsi qu’une transparence vis-à-vis de la justice et des créanciers.

Vous vous souvenez de ce repas de Noël ?

M.A. C’était une ambiance familiale, en retenue. Pas tendue mais un peu… pas le recueillement, mais oui, en retenue.

Le surendettement abîme beaucoup les relations ?

M.A. Oui. Mais quand on débloque 200 euros pour un événement comme ça, c’est un beau cadeau, c’est très beau. J’ai parlé à la médiatrice : « Vous savez, c’est pas facile pour moi. » Il y avait un climat de confiance. J’étais très très bien avec elle. Je lui ai dit : « J’ai une fille qui a à peu près votre âge et j’ai vraiment l’impression de venir mendier. » Elle a répondu : « Vous ne devez pas. » Je sais bien, mais qu’est-ce que je fais là à mon âge à demander 200 euros pour la Noël ? Qu’est-ce que je fous là ? Et je ne vous parle pas de mon amour propre, de ma fierté, bon je suis quelqu’un de simple… mais cela a vraiment été pour moi une épreuve.

Pour vous, qui êtes médiatrice, c’est difficile de rentrer à ce point dans la vie des personnes ? De juger leurs besoins ?

D.I. Monsieur l’a très bien dit, c’est une mise à nu. La discussion du budget, c’est la base de notre travail. En tant que médiateur, on en parle beaucoup pour comprendre les difficultés, faire prendre conscience des efforts à réaliser pour que le plan soit accepté par les créanciers. Nous devons rendre des comptes aux tribunaux, il faut arriver à un juste équilibre. On est confrontés aux valeurs, on touche à l’intime. Une collègue et moi-même n’allons pas établir le même budget, en fonction des sensibilités, de la discussion qui va être amorcée, de la confiance. Des postes sensibles peuvent se dévoiler, avec des addictions parfois. Au fur et à mesure, les personnes surendettées vont nous faire part de certaines difficultés.

En seize ans de médiation, vous avez remarqué une évolution dans le type de dettes ?

D.I. Une augmentation des postes énergie, santé, logement, et bien sûr la mobilité propre à la province du Luxembourg. Puis il y a aussi l’Internet, la téléphonie qui sont maintenant une nécessité.

Il y a de la place pour la créativité, de vrais choix dans ces plans ?

D.I. Il peut y en avoir. On a eu le cas d’une dame pour qui les animaux étaient toute sa vie. Leur coût était plus important que le budget alimentation. Mais il faut qu’on puisse comprendre à quel point c’est important pour elle, prévoir des efforts sur d’autres postes et pouvoir défendre le plan devant le tribunal.

Christine Mahy (C.M.) Il y a une diversité de pratiques, d’approches de la part des médiateurs. Certains médiateurs sont disponibles, d’autres incarnent des appels dans le vide.

Passer par un avocat ou un service de médiation, c’est fort différent ?

C.M. Un avocat est seul, dans son bureau et il gère. Une équipe permet des échanges, des discussions, le médiateur confronte sa pratique au regard de ses collègues.

D.I. Chez nous, un médiateur est de permanence tous les jours pour répondre aux appels. L’équipe travaille l’approche psycho-sociale, le curatif et le préventif. Elle envisage le surendettement sous toutes ses formes. C’est vrai que la disponibilité d’un avocat seul, confronté à d’autres matières, peut être plus complexe à gérer. Mais la formule peut convenir à certaines personnes…

C.M. … Et il y a le paradoxe du métier d’avocat : beaucoup d’entre eux, débutant, travaillent dans les matières civiles avec un salaire de 1 000 euros. Le RCD, c’est un marché de survie. Le rapport est ambigu quand votre métier d’avocat indépendant dépend des personnes endettées. Certains avocats font très bien leur boulot, mais les médiateurs sont subventionnés et mènent une mission publique. L’approche paraît plus saine.

D.I. La médiation n’est pas qu’un cadre légal. Les enfants savent parfois qu’on est présent, on fait partie de leur quotidien. Une personne me disait : « Vous c’est votre travail, moi c’est ma vie. »

Il y a de quoi virer dépressif face à ces situations précaires ?

D.I. Nos dossiers de RCD aboutissent à 79 %. La remise totale, soit un effacement pur et simple de la dette, sans remboursement, reste exceptionnelle (2 %). Nous avons de grosses interrogations par rapport à ces remises de dettes totales. Ces ménages n’ont de toute façon pas assez d’argent pour vivre. J’ai l’impression de mettre un garrot sur l’hémorragie, mais je sais très bien qu’une fois le garrot retiré, l’endettement reprendra. Et il n’y a pas de solution. Je ne sais pas augmenter les revenus, je ne sais pas diminuer les charges. Tout au plus peut-on vérifier que toutes les aides dues sont activées. Toutefois, si une évolution positive est possible, un plan ne fixant pas dès le départ le dividende en faveur des créanciers peut être proposé, c’est ce que nous appelons les plans « coquilles vides/ standard ». Il y en a de plus en plus. Pas moyen de dégager un seul euro chaque mois, mais s’il y a de l’argent disponible au moment du rapport annuel, il permettra de rembourser un peu les créanciers.

Quel est le sens de ces plans où rien n’est remboursé ?

D.I. Si les gens font des efforts, s’ils mettent tout en œuvre pour essayer d’avoir un boulot, on estime qu’il faut que la procédure leur apporte quelque chose. Les gens respectent leurs obligations, mais en même temps on ne sait rien proposer aux créanciers. Si les personnes ne se trouvent pas dans les conditions leur permettant d’obtenir une remise de dettes totale, si une évolution positive est peu probable, cela peut dès lors déboucher sur un rejet de la procédure par le tribunal (7 %). On revient alors au point de départ. Et les huissiers reviennent… Cela peut être vécu comme un échec.

C.M. … Alors qu’on constate qu’il n’y a pas de disponible possible : les ressources mensuelles ne sont pas assez hautes par rapport à ce qui est nécessaire pour vivre.

D.I. En 2018, ces situations « coquilles vides » ont un peu diminué. Mais il y a sans doute un tri en amont qui est réalisé. Au niveau du tribunal, s’il y a un risque que la procédure ne puisse pas aboutir, notre service essaie de mettre autre chose en place, de rééquilibrer la situation budgétaire. J’ai récemment discuté avec une collègue d’un ménage avec une perte chaque mois de 300 euros.

La pauvreté en Wallonie est effroyablement stable…

C.M. Des solutions structurelles existent pourtant : des revenus, pensions et salaires décents – il y en a encore des cas qui figurent sous le seuil de pauvreté –, un accès payable aux logements, des prix écrasés pour les biens de première nécessité (l’eau, l’énergie) voire la gratuité de la première tranche pour tout le monde. Et, bien entendu, une réforme fiscale équitable !

Un bon citoyen, aujourd’hui, doit être en ordre avec ses papiers et ses factures. Si tu n’as pas de dettes, même si tu ne vis pas bien, c’est pas grave. Tu es aussi incité à être un gros consommateur, puisqu’il faut faire tourner l’économie. Bref, on est face à l’injonction paradoxale de l’État : « Va au resto et en même temps, arrange-toi pour vivre avec ce que tu as. »

Les indicateurs économiques sont bons, selon le gouvernement sortant.

C.M. Puisqu’ils le disent… Je ne suis pas économiste. Mais sur le terrain, la situation des gens en grande pauvreté stagne. Et je ne vois pas de classes moyennes qui vont bien ou mieux. On en voit de plus en plus qui se fragilisent sur un aspect ou un autre. J’observe que tous les services sociaux sont débordés. Et partout, on te dit qu’il y a des travailleurs précaires qui se présentent pour obtenir des denrées alimentaires, des pensionnés qui ne tiennent pas jusqu’à la fin du mois. Nous avons été récemment contactés par un organisme qui regroupe des PME. Il veut nous rencontrer tellement l’explosion de saisies sur salaire est énorme. C’est une première… Je veux bien que les indicateurs économiques augmentent, mais pas pour tout le monde et pas dans la même proportion. On vit dans un pays qui a conçu une sécu sociale solide. Et aujourd’hui, on a l’impression qu’une partie de l’intervention sociale conduit à exclure ou à réduire des droits.

Cet été, vous avez été consultée lors de la formation du gouvernement wallon. Entre climat et migrations, il y a de la place pour s’occuper de la pauvreté ?

C.M. Le climat et l’environnement ont toutes les raisons d’être à l’avant plan, c’est une évidence. Mais nous sommes dans une nécessité de recomposition de la société et du sens de l’existence en commun. C’est aussi pour cela que le RWLP (Réseau wallon de lutte contre la pauvreté) parle d’une reconquête du pouvoir de vivre, fondée entre autres sur le droit à l’aisance : à savoir, une sécurité d’existence à court et à long terme, la possibilité de se projeter vers l’avenir, de se reposer, ne plus lutter en permanence pour son quotidien.

Des politiques tiennent compte des conditions de vie qu’impose la pauvreté. Je ne suis pas de celles ou ceux qui disent que tout est à jeter. Mais, chez les gouvernants, il y a des postulats de renoncements qui m’inquiètent. Ce serait le moment de créer des milliers d’emplois dans les services publics, des emplois qui font du bien à ceux qui y accèdent et qui s’avèrent utiles pour la collectivité. Je songe au travail de proximité, dans les hôpitaux, dans la petite enfance, dans la vie locale, dans un tourisme raisonné et de proximité. Or aujourd’hui, on fait croire que ces emplois peuvent être assumés par des bénévoles, par la société civile, les pensionnés. C’est un renoncement politique fondamental. Pourquoi ces tâches ne peuvent-elles pas être payées via de vrais emplois, qui font du bien ? Pourquoi est-ce si impossible ? J’aimerais bien qu’on fasse le calcul, voir ce que cela rapporterait à la sécurité sociale, en impôts, en liens sociaux, en qualité de vie. Plus le temps passe, plus je dis qu’il faut défendre le travail salarié, presté dans de bonnes conditions.

Un travail, vous en aviez un, « Monsieur André ». Aujourd’hui pensionné, vous diriez qu’il y a une belle vie après le RCD ?

M.A. Oui. (Il hésite.) Je me sens bien, mais qu’est-ce que je vais dire… La médiation, d’accord avec vous, c’est quelque chose de bien quand c’est bien expliqué. Mais il faut tout intégrer en très peu de temps. Se rendre compte où on va. Parce que pendant cinq ans, la vie, elle est entre parenthèses. C’est vraiment ça… Maintenant elle m’est revenue, avec des séquelles.

À sa demande, nous avons modifié le prénom de Monsieur André.